[금융안정보고서] 은행·전세자 돈 떼일 가능성 높아졌다

[금융안정보고서] 은행·전세자 돈 떼일 가능성 높아졌다

이데일리 김남현 입력 2012.10.31 12:01

[이데일리 김남현 기자] 최근 주택시장에서는 주택가격이 하락하고 있는 반면 전세가격이 상승하고 있다. 이같은 상황이 지속될

경우 LTV비율이 급격히 상승할 수 있다는 전망이 나왔다. 결국 주택담보대출을 해준 은행기관이나 전세를 살고 있는 사람 모두

각각 대출금과 전세보증금을 떼일수 있는 위험이 커지고 있다는 의미다.

|

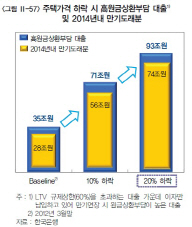

31일 한국은행이 국회에 제출한 '금융안정보고서'에 따르면 올 3월말 현재 LTV 규제상한 60%를 초과하는 대출중 이자만 납입하

고 있는 소위 고(高)원금상환부담대출이 35조원에 이르고 있다. 즉 이들은 만기를 연장할 경우 원금중 일부를 상환할 가능성이

높은 부류다.

문제는 최근 주택가격이 지속적으로 떨어지고 있다는 점이다. 한은이 예외적 스트레스 상황을 고려해 주택가격이 20% 하락하는

것을 가정해 분석한 결과 이 고원금상환부담대출 규모가 93조원으로 현재보다 3배 가까이 증가하는 것으로 나타났다. 이중 만기

연장시 실제 상환해야 하는 규모도 기존(2012년부터 2014년간) 2조원 수준에서 차주 연소득의 28%에 달하는 11조원으로 증가하

는 것으로 추정됐다. 이는 차주대출에서 고신용(1~4등급) 그룹은 대출원금중 LTV 80% 초과분을, 중·저신용(5~10등급)그룹은

60% 초과분을 원금상환하는 것을 전제로 산출된 결과다.

|

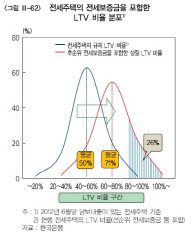

전세가격 상승도 LTV에 부담을 주는 것으로 나타났다. 주택담보대출이 있는 전세주택의 경우 전세보증금을 포함한 실질 LTV 비

율이 71%를 기록하고 있기 때문이다. 이는 전체 주담대 평균 48%를 크게 상회하는 수준이다.

특히 실질 LTV비율이 80% 이상인 전세주택 비중도 26%에 이르고 있다. 경매낙찰가율 75%(올 상반기 기준)를 감안하면 경매처분

시 낙찰가가 대출액과 전세보증금 합계액을 밑도는 셈이다.

결국 주택소유주가 주택담보대출과 전세보증금에 대한 상환부담이 높아졌고, 세입자는 전세보증금 일부를 회수하지 못할 위험도

높아졌다는 의미다.

김남현 (kimnh21c@edaily.co.kr)

<ⓒ종합 경제정보 미디어 이데일리 - 무단전재 & 재배포 금지>

출처 : http://realestate.daum.net/news/detail/main/MD20121031120112188.daum